आज के समय में लोन, क्रेडिट कार्ड या किसी भी प्रकार की क्रेडिट सुविधा लेने के लिए CIBIL Score का महत्वपूर्ण स्थान है। बैंक और वित्तीय संस्थान किसी व्यक्ति की वित्तीय विश्वसनीयता को समझने के लिए सबसे पहले उसके CIBIL Score को देखते हैं। यदि आपका स्कोर अच्छा है तो लोन मिलने की संभावना बढ़ जाती है और कई मामलों में बेहतर ब्याज दर का लाभ भी मिल सकता है।

CIBIL Score क्या होता है?

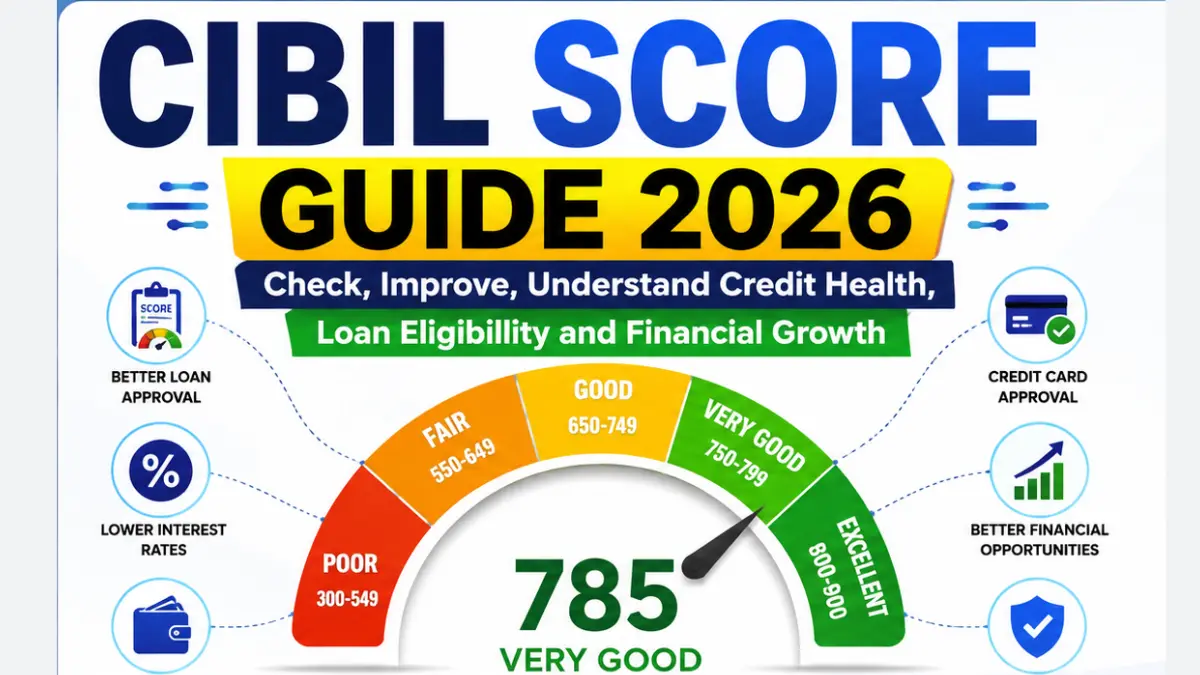

CIBIL Score एक तीन अंकों का क्रेडिट स्कोर होता है, जो आमतौर पर 300 से 900 के बीच होता है। यह स्कोर व्यक्ति के पिछले लोन, क्रेडिट कार्ड उपयोग और भुगतान इतिहास के आधार पर तैयार किया जाता है।

यह स्कोर बताता है कि आपने पहले लिए गए ऋण या क्रेडिट का भुगतान कितनी जिम्मेदारी से किया है। जितना अधिक स्कोर होगा, उतनी ही बेहतर आपकी क्रेडिट प्रोफाइल मानी जाती है।

CIBIL Score की रेंज

सामान्य रूप से CIBIL Score को निम्न प्रकार से समझा जा सकता है:

- 300 से 549: बहुत कमजोर स्कोर

- 550 से 649: औसत से कम स्कोर

- 650 से 749: अच्छा स्कोर

- 750 से 900: बहुत अच्छा या उत्कृष्ट स्कोर

अधिकांश बैंक 750 या उससे अधिक के स्कोर को सकारात्मक मानते हैं।

CIBIL Score कैसे तैयार किया जाता है?

क्रेडिट स्कोर कई वित्तीय गतिविधियों को ध्यान में रखकर बनाया जाता है। इनमें मुख्य रूप से शामिल हैं:

1. भुगतान का इतिहास

यदि आप समय पर EMI और क्रेडिट कार्ड बिल का भुगतान करते हैं तो इसका सकारात्मक प्रभाव पड़ता है। वहीं देरी से भुगतान करने पर स्कोर प्रभावित हो सकता है।

2. क्रेडिट उपयोग

आपको उपलब्ध कुल क्रेडिट लिमिट का कितना हिस्सा उपयोग कर रहे हैं, यह भी महत्वपूर्ण है। बहुत अधिक क्रेडिट उपयोग करना जोखिमपूर्ण माना जा सकता है।

3. क्रेडिट का प्रकार

यदि आपके पास विभिन्न प्रकार के ऋण जैसे होम लोन, ऑटो लोन और क्रेडिट कार्ड हैं तथा उनका सही प्रबंधन किया जा रहा है, तो यह आपकी क्रेडिट प्रोफाइल को मजबूत बना सकता है।

4. क्रेडिट इतिहास की अवधि

लंबे समय से संचालित और अच्छी तरह से प्रबंधित क्रेडिट अकाउंट आपके स्कोर के लिए फायदेमंद हो सकते हैं।

5. बार-बार लोन आवेदन

कम समय में कई लोन या क्रेडिट कार्ड के लिए आवेदन करने से आपकी प्रोफाइल पर नकारात्मक प्रभाव पड़ सकता है।

अच्छा CIBIL Score क्यों जरूरी है?

अच्छा CIBIL Score केवल लोन स्वीकृति तक सीमित नहीं है, बल्कि इसके कई फायदे हो सकते हैं।

- लोन मिलने की संभावना बढ़ती है।

- बेहतर ब्याज दर प्राप्त हो सकती है।

- अधिक क्रेडिट लिमिट मिल सकती है।

- क्रेडिट कार्ड आवेदन स्वीकृत होने की संभावना बढ़ती है।

- बैंक आपकी वित्तीय विश्वसनीयता पर अधिक भरोसा करते हैं।

CIBIL Score कम होने के कारण

कई बार कुछ सामान्य गलतियों की वजह से स्कोर कम हो सकता है।

- EMI या क्रेडिट कार्ड बिल में देरी।

- लोन डिफॉल्ट करना।

- लगातार अधिक क्रेडिट लिमिट का उपयोग।

- बहुत अधिक लोन आवेदन करना।

- पुराने ऋणों का सही रिकॉर्ड न होना।

- क्रेडिट रिपोर्ट में त्रुटियां होना।

CIBIL Score कैसे सुधारें?

यदि आपका स्कोर कम है तो कुछ अच्छी वित्तीय आदतों को अपनाकर इसे धीरे-धीरे बेहतर बनाया जा सकता है।

समय पर भुगतान करें

सभी EMI और क्रेडिट कार्ड बिल की समय सीमा का ध्यान रखें। नियमित भुगतान सबसे महत्वपूर्ण कारक माना जाता है।

क्रेडिट उपयोग सीमित रखें

कुल उपलब्ध क्रेडिट लिमिट का बहुत बड़ा हिस्सा उपयोग करने से बचें। संतुलित उपयोग बेहतर माना जाता है।

पुराने खाते बंद न करें

यदि पुराने क्रेडिट खाते अच्छे रिकॉर्ड के साथ चल रहे हैं तो उन्हें बनाए रखना फायदेमंद हो सकता है।

अनावश्यक आवेदन से बचें

बार-बार लोन या क्रेडिट कार्ड के लिए आवेदन करने की बजाय जरूरत के अनुसार ही आवेदन करें।

क्रेडिट रिपोर्ट जांचें

समय-समय पर अपनी क्रेडिट रिपोर्ट की समीक्षा करें और किसी भी त्रुटि को जल्द सुधारने का प्रयास करें।

CIBIL Score चेक करने से क्या स्कोर कम होता है?

यदि आप स्वयं अपना CIBIL Score देखते हैं तो आमतौर पर इसका नकारात्मक प्रभाव नहीं पड़ता। लेकिन जब कोई बैंक या वित्तीय संस्था लोन मूल्यांकन के लिए बार-बार आपकी रिपोर्ट जांचती है, तो इसे अलग प्रकार की जांच माना जाता है और इसका सीमित प्रभाव पड़ सकता है।